Introduzione

Il bilancio, principale documento informativo dell’impresa, presenta, accanto ai due principali prospetti contabili che ben conosciamo (Stato patrimoniale e Conto Economico) dal 2016 un terzo prospetto contabile, il rendiconto finanziario. La triade contabile naturalmente viene sempre supportata dalla Nota Integrativa e dagli allegati del bilancio (relazione sulla gestione ad opera degli amministratori; quella del Collegio Sindacale; del Collegio dei revisori ove presente, etc).

La vecchia struttura del bilancio

I principi di bilancio sono rimasti gli stessi

Il bilancio di esercizio nasce da una formulazione giuridica prevista nel codice civile del 1942 che assegna al contenuto previsto nella sua forma iniziale coincidente essenzialmente con lo stato patrimoniale uno scopo informativo sull’asset patrimoniale dell’azienda, evidentemente (e necessariamente) supportato dalle convenzioni contabili che prevedevano la generazione automatica, a fine esercizio, di un prospetto, il conto economico, destinato a fornire informazioni sulla formazione del risultato economico. Nel 1974, consci di questa necessaria funzione del conto economico, il legislatore intervene a riformare la normativa sul bilancio introducendo l’art. 2424 bis relatico al contenuto e forma (a sezioni divise) del conto economico (Miniriforma spa L. 216/1974)

Intanto in sede comunitaria viene già avvertita l’esigenza dell’uniformazione degli schemi contabili del bilancio per favorire l’integrazione economica e finanziaria a livello di imprese. Pertanto viene elaborata e diffusa la famosa IV^ Direttiva CEE.

Con essa è stato avviato il processo di unificazione, formale e sostanziale, in tema di bilancio di esercizio, che si inserisce in un contesto di armonizzazione della materia contabile, iniziata nel 1968 con l’adozione della prima Direttiva. Lo Stato italiano ha dato attuazione alla IV Direttiva CEE (e alla VII) con il Decreto Legislativo 9 Aprile 1991, n. 127, agendo sulle norme del Codice Civile. Per quanto riguarda il contenuto della sezione del codice civile dedicata al bilancio, essa può idealmente suddividersi in 3 parti, strettamente complementari. La prima, di carattere generale, riguarda la clausola generale, nonché il complesso di principi e postulati su cui si fonda la redazione del bilancio di esercizio (si tratta degli articoli 2423 e 2423-bis). La seconda parte si riferisce ai documenti fondamentali che costituiscono il bilancio di esercizio, lo Stato Patrimoniale, il Conto Economico e la Nota Integrativa, nonché quello di “corredo”, cioé la Relazione sulla Gestione. Questa parte è disciplinata dagli articoli che vanno dal 2423-ter al 2428-bis c.c. (escluso il 2426). La terza parte riguarda i criteri di valutazione ed è contenuta nell’art. 2426 del c.c.. Vale infine la pena di ricordare che il disposto del D.Lgs 127/91 è stato in parte integrato ad opera del D.Lgs. 17 gennaio 2003, n° 6, in attuazione della legge delega n° 366 del 3 ottobre 2001 in materia di “Riforma societaria”

L’attuale struttura del bilancio

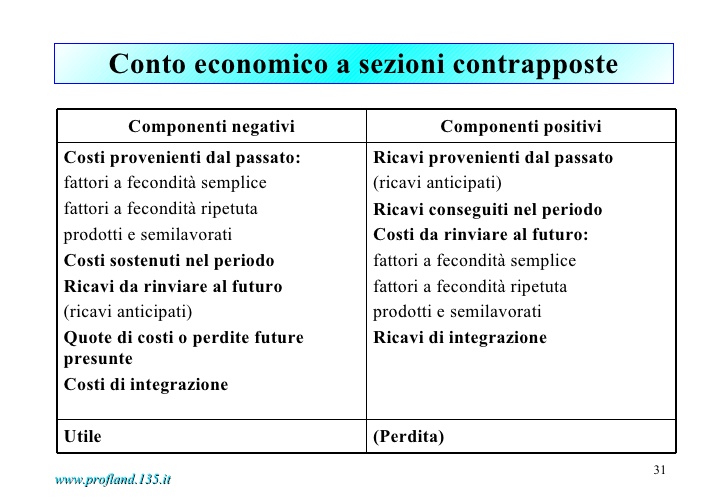

I prospetti di bilancio

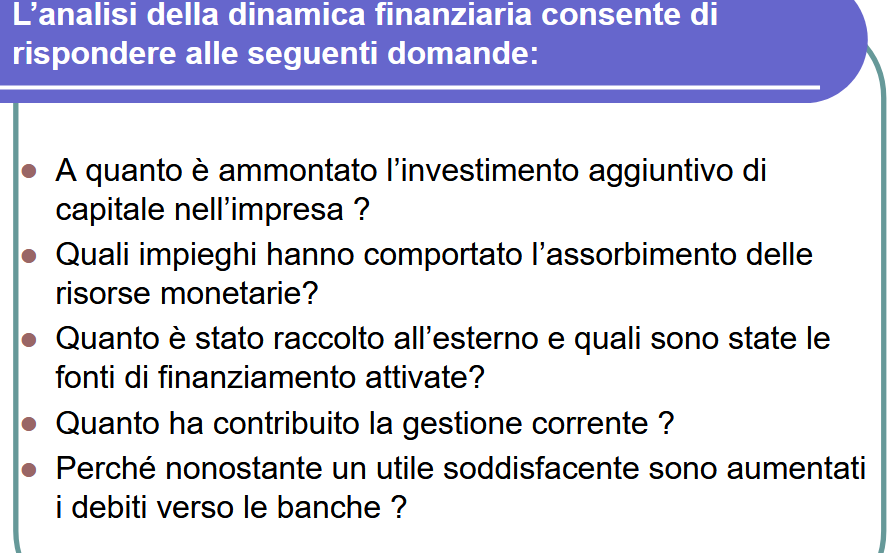

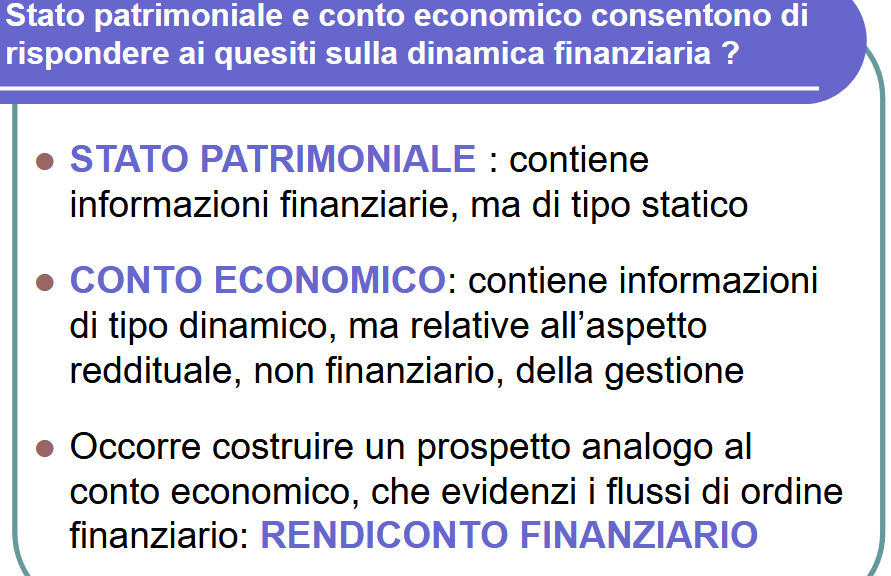

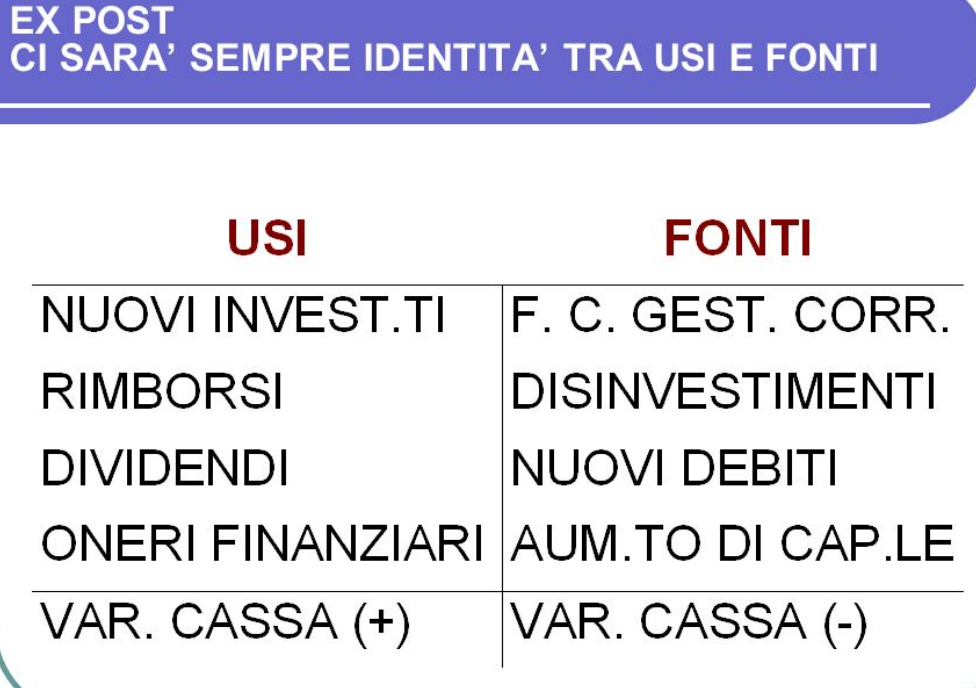

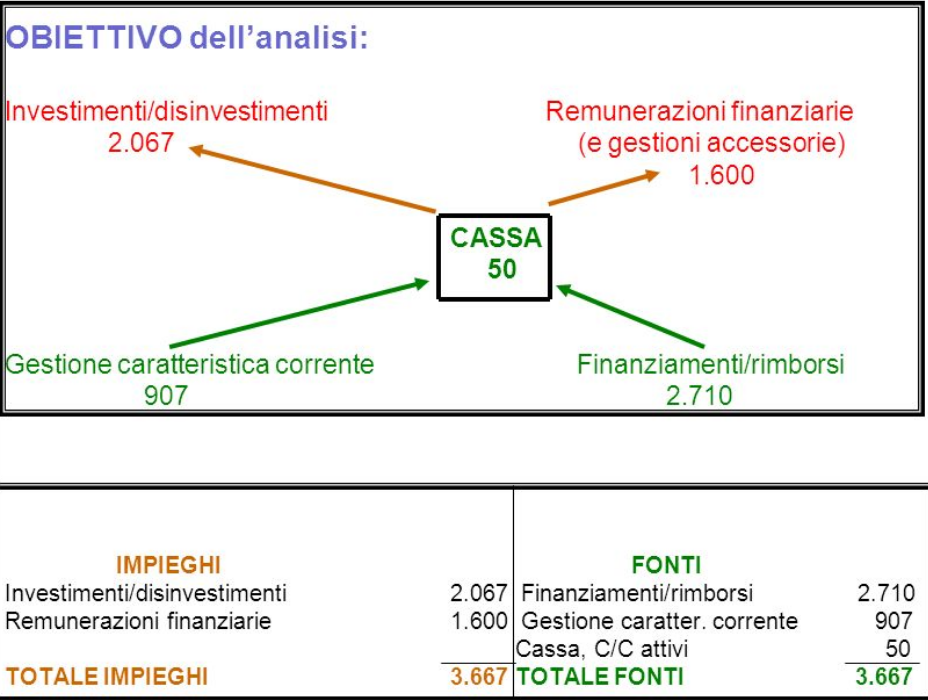

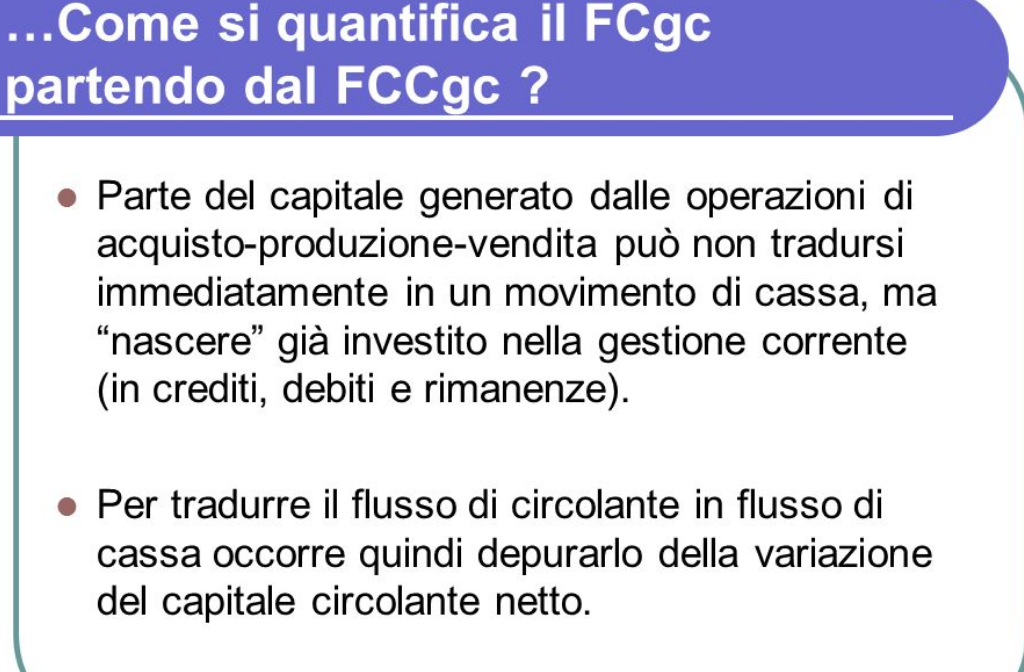

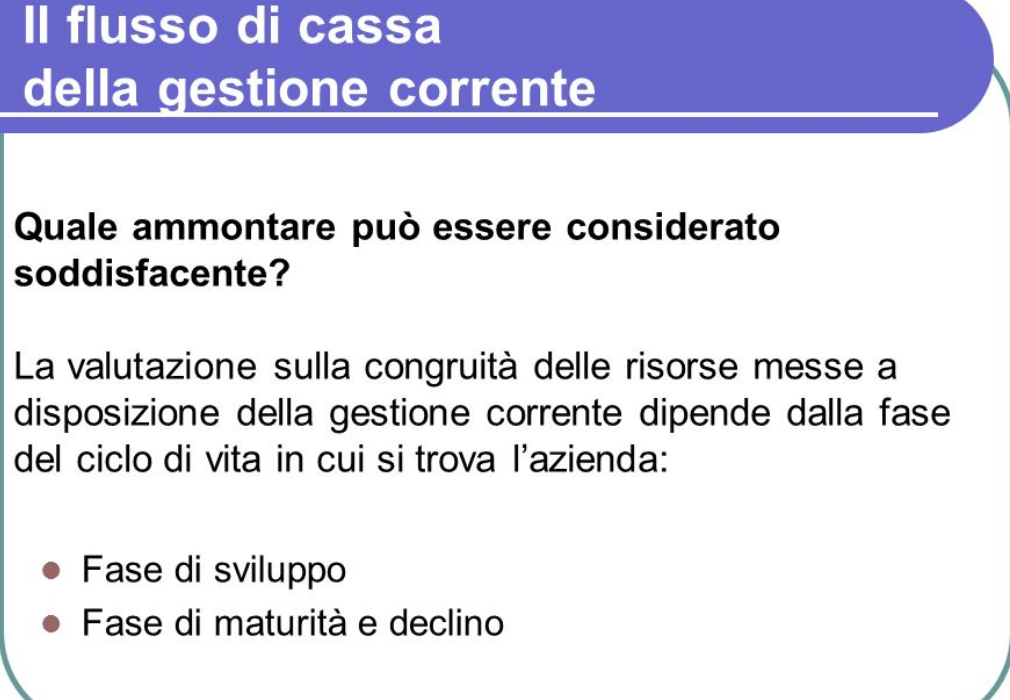

La funzione del Rendiconto finanziario delle disponibilità liquide

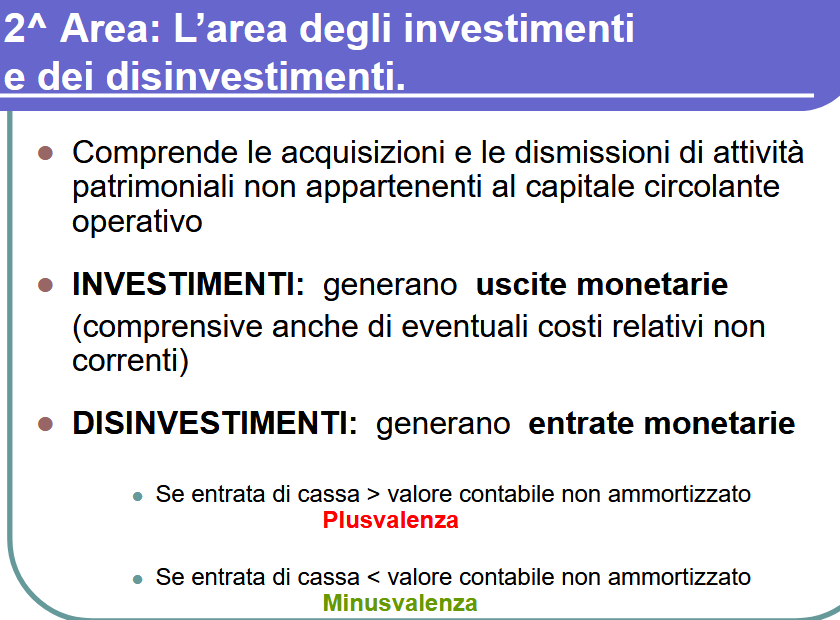

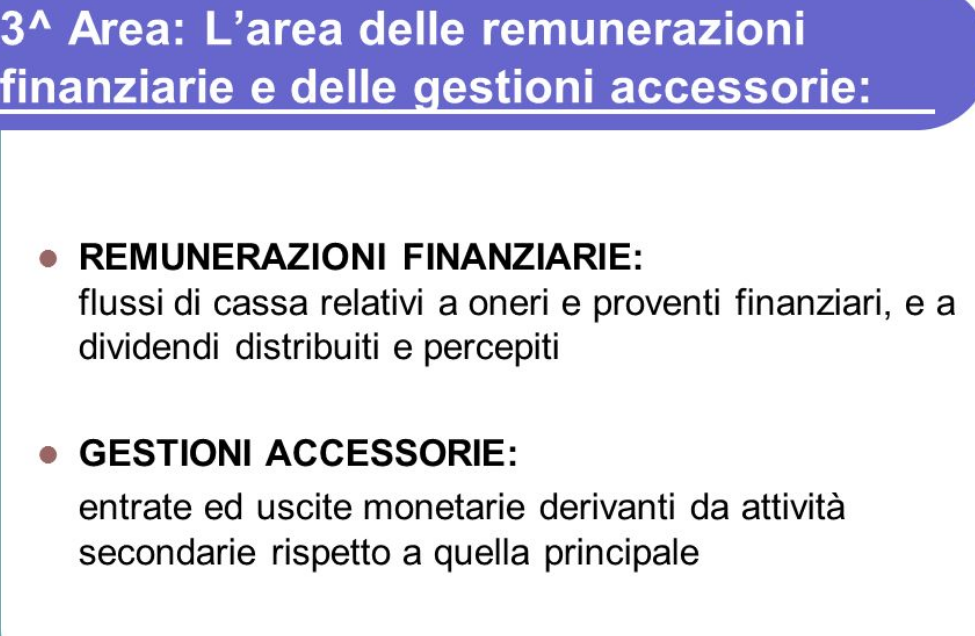

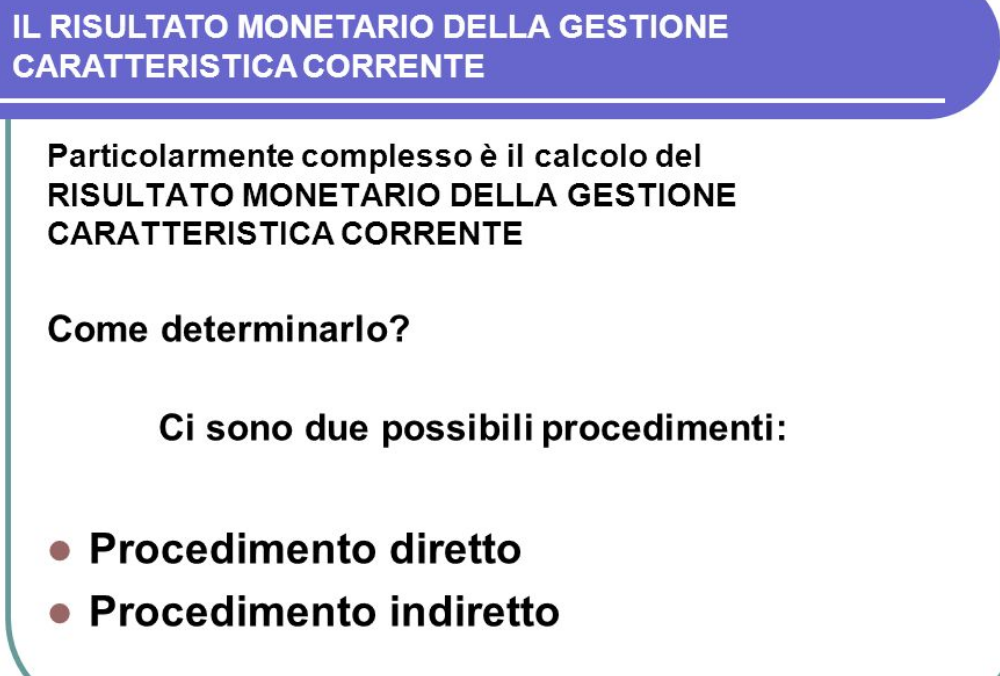

Le aree della gestione che generano flussi di liquidità

Saluti

… alla prossima lezione.

Saluti.